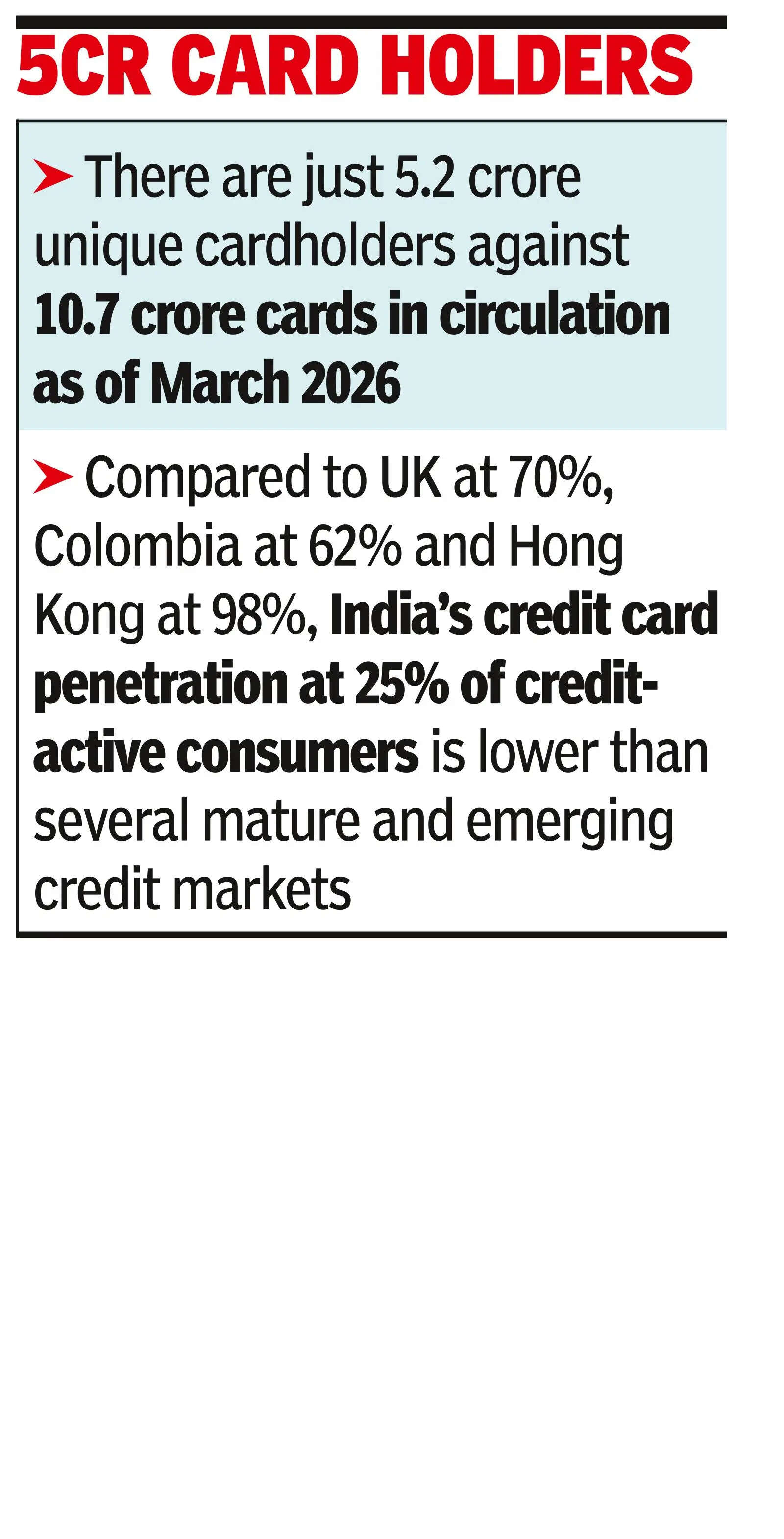

मुंबई: बैंक नए उधारकर्ताओं को शामिल करने के बजाय मौजूदा ग्राहकों को तेजी से कई क्रेडिट कार्ड जारी कर रहे हैं, एक बदलाव जिसके परिणामस्वरूप मार्च 2026 तक प्रचलन में 10.7 करोड़ कार्ड के मुकाबले केवल 5.2 करोड़ अद्वितीय कार्डधारक रह गए हैं।ट्रांसयूनियन सिबिल की रिपोर्ट ‘बियॉन्ड द स्वाइप’ के अनुसार, पिछले एक दशक में भारतीय क्रेडिट कार्ड बाजार मूल रूप से स्वामित्व के विस्तार से लेकर मौजूदा उपभोक्ता आधार के भीतर उपयोग को गहरा करने की ओर स्थानांतरित हो गया है। मार्च 2016 से मार्च 2026 तक के आंकड़ों से पता चलता है कि व्यक्तिगत क्रेडिट कार्डधारकों की संख्या में वृद्धि कुल लाइव कार्डों में वृद्धि से पिछड़ गई है, यह दर्शाता है कि मौजूदा उपयोगकर्ताओं को कई कार्ड जारी करके विस्तार को बढ़ावा दिया जा रहा है।

“लगभग 25% नए-से-क्रेडिट-कार्ड (एनटीसीसी) उपभोक्ताओं के पास पहले से ही तीन या अधिक खुले क्रेडिट उत्पाद थे, यह सुझाव देते हुए कि कई उपभोक्ताओं के लिए, पहला क्रेडिट कार्ड मौजूदा क्रेडिट वॉलेट में जोड़ा जा रहा है, और जरूरी नहीं कि यह एक प्रवेश उत्पाद हो। यूके में 70%, कोलंबिया में 62% और हांगकांग में 98% की तुलना में, मार्च 2026 तक 25% क्रेडिट-सक्रिय उपभोक्ताओं में भारत के क्रेडिट कार्ड की पहुंच कई परिपक्व और उभरते क्रेडिट से कम है। बाजार, “भावेश जैन, एमडी और सीईओ, ट्रांसयूनियन सिबिल ने कहा। “दिलचस्प बात यह है कि मार्च 2026 तक 50% नए-क्रेडिट कार्ड उपभोक्ता जेन जेड (30 वर्ष या उससे कम आयु के) थे, और 46% एनटीसीसी अर्ध-शहरी और ग्रामीण बाजारों में रहते थे, जो क्रेडिट कार्ड के शुरुआती गोद लेने और गहरे भौगोलिक विस्तार को दर्शाता है।”पिछले एक दशक में कार्ड जारी करने और ग्राहक वृद्धि के बीच अंतर डेटा में स्पष्ट है। सक्रिय क्रेडिट कार्डों की कुल संख्या मार्च 2016 में 2.1 करोड़ से 5.1 गुना बढ़कर मार्च 2026 में 10.7 करोड़ हो गई। इसकी तुलना में, अद्वितीय कार्डधारकों की संख्या 3.6 गुना बढ़कर 1.4 करोड़ से 5.2 करोड़ हो गई। यह अंतर बताता है कि बाज़ार का विस्तार मौजूदा उपयोगकर्ताओं के वॉलेट में अधिक कार्ड जोड़ने पर निर्भर है। यह प्रवृत्ति मल्टी-कार्डिंग और विविधीकृत क्रेडिट उपयोग की ओर व्यापक व्यवहारिक बदलाव को दर्शाती है। तीन या अधिक क्रेडिट कार्ड रखने वाले उपभोक्ताओं की हिस्सेदारी 2016 में 12% से बढ़कर 2026 में 22% हो गई।